こんばんは、shoです。

FIREを調べていくうちに色々な書籍で 複利の凄さを目にされた方は多いと思いますが

実際に資産額の増え方をグラフを書いてみた方はいるでしょうか?

今回は、そんな馬鹿馬鹿しいグラフを書いてみた雑記です。

計画は考えるだけでも楽しいもの。

4%ルール

FIREの入り口として、「4%ルール」という条件が良く語られています。

4%ルールとは、

年間支出額 の 25倍 の資産を築き、S&P500 の株式と債券にバランス良く投資し、

そこから年間4%の資産を引き出して運用していくという方法。

ある試算結果だと、その条件で引き出した場合、

9割以上の確率で20年後に資産が減っていたどころか増えていた、という結果に。

普通に生活していて資産が目減りしていないので、FIRE達成状態といえます。

仮に月に20万円の支出がある人は 年間240万円の25倍、

6,000万円の資産があれば達成可能な見込みということになりますね。

今回はこの6,000万円の達成を目標にして見てみましょう。

計算条件

私のポートフォリオだと、

日米高配当株を中心に税引き前4%程度の配当金を見込んで構成しています。

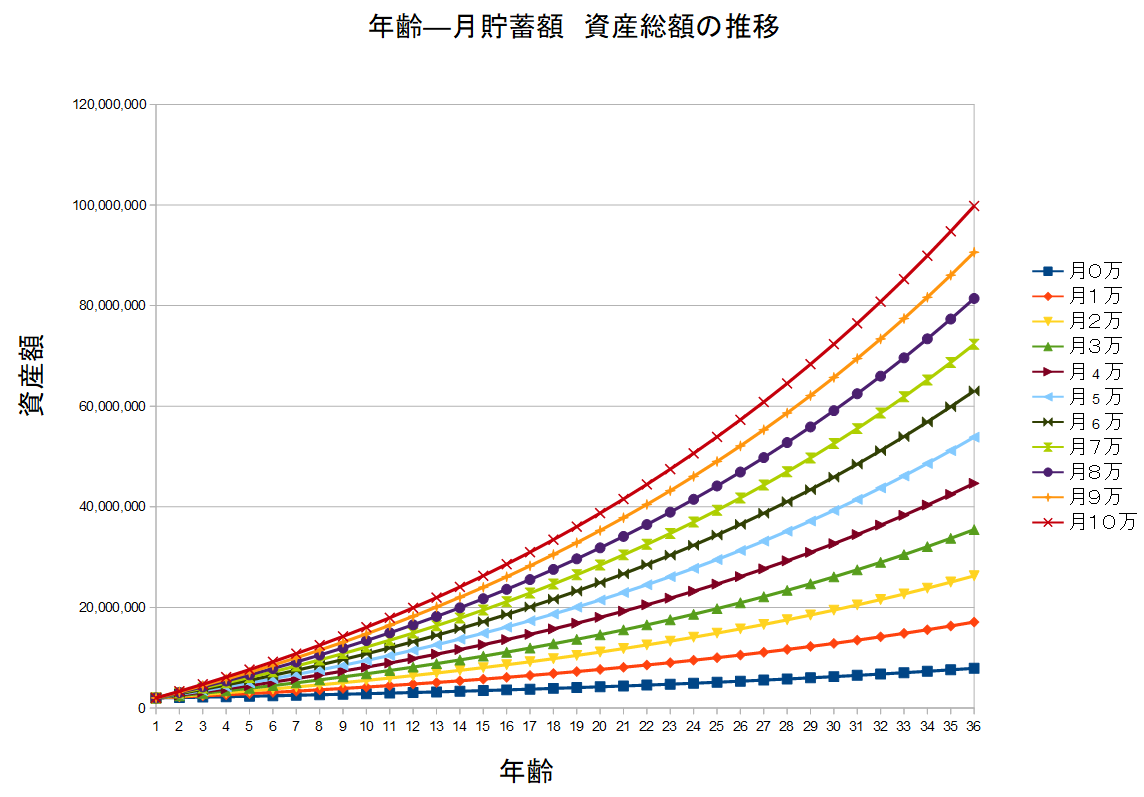

仮に「200万円を元手に年間4%ずつ増えていく」場合、

そこからさらに「月1万円~10万円ずつ資産に貯金していく」場合をグラフ化してみました。

●ルール

・税金 / インフレ率 / 買付手数料 / は考えない。

・単純に増えていく。インカムゲインもなければ価格変動も考えない。

・配当金は再投資する。

Y軸の資産額そのまま、X軸の年齢は「資産運用を始めて何年たったか」を示しています。

6,000万円を目標とした場合

・月6万 の投資の場合、4%の複利で 35年後

・月8万 の投資の場合、4%の複利で 30年後

・月10万 の投資の場合、4%の複利で 27年後 に達成することがわかります。

つまり、資産の加速度は入金力によって大きく変化することが見て取れます。

数パーセントといえど、複利の力はやはり侮れませんね。

そう考えると、

楽天証券でのクレジットカードによる投信積み立ては月5万円まで1%ポイント還元なので

(楽天証券へのリンクです)

常に+1%の利率がついているのは破格のサービスかもしれません。

まとめ

あらためてグラフ化してみると、

今の自分のポートフォリオだと何年後にFIREを達成できるかをおさらいできて面白いです。

一度、青写真を描いてみてニヤニヤしてみるのはどうでしょうか?

流石に一律4%で増えていくのはあり得ませんが…

ポートフォリオ見直しのきっかけにもなると思います。

お読みいただきありがとうございます。

shoでした。

※本サイトはブログランキングに

参加しています。

宜しければ応援お願いします!

コメント