※本ブログはプロモーションが含まれています。

こんばんは。shoです。

当ブログに遊びに来ていただき

ありがとうございます。

ブログを立ち上げて1年が経ちましたが

ゆるすぎてFIRE計画の概要すら考えていませんでした。

そろそろ自分の支出・収入・貯蓄率の状況を把握してきたので

ここで仮目標を設定しておこうと思います。

会社で言う中期経営計画みたいなモノということで…

初心者サラリーマンの戯言ですが良かったらご覧ください。

目標

結論から言うと以下の通り。

・1stステップの目標として金融資産4,000万+α

・方法は給与+α → 日米高配当株式投資

・1stの目標時期は12年後の2034年

それぞれを少し掘り下げます。

FIREのスタイル

資産所得で生活費を賄う

FIRE(Financial Independent Retire Early)の中でも

生活費を資産所得から稼ぎ、娯楽費を一部の労働で稼ぐ

サイドFIREのスタイルを目標とします。

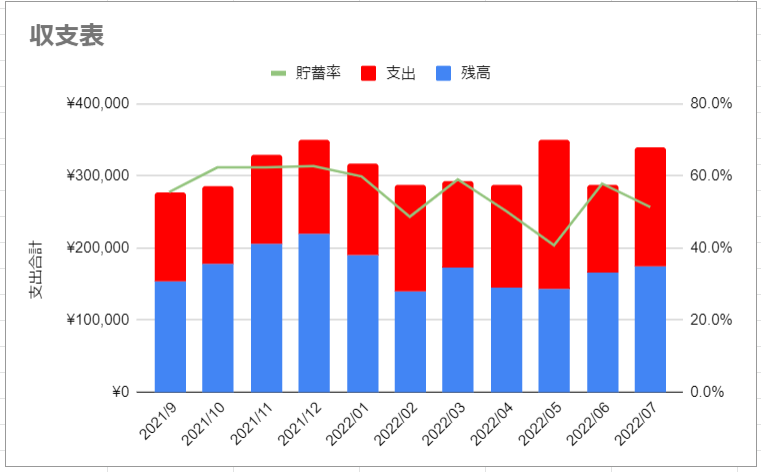

現在の私の11カ月間の収支を見たところ

・支出は月 12-16万(娯楽費等も含む)

・貯蓄率は40-60%の範囲(賞与は含んでいない)

で推移。

(2021/9~2022/7までの収支表)

ザックリ月10万円程の配当収入があれば、

支出の60~70%を賄うことが出来、サイドFIREの検討が

現実的になってくると仮定してそこを1stステップとし、

その進捗度は税引後受取配当金額で判断します。

(確実に増えていくはずなので!)

FIREの目的や目指すきっかけは別記事にする予定ですが、

大層なモノや心づもりは何もないです。

一般会社員が目指してみた みたいな感じですね。

(2023.08.15追記 やっと書きました)

目標額

1stステップとして、

3%の配当所得得られた際に年120万=月10万となる

4,000万の金融資産を目標額としておきます。

「1stステップ」としているのは実際に達成出来ても

今と環境が異なる可能性が高いから。

・金融所得課税の増税の噂

・副業収入300万円以下の雑所得化との話

・消費者物価指数の増加(インフレ)

(2022年は+2%程度)

・居住環境、生活の変化、病気など

と、予定通りにいかない要素なんて山ほどありますし…

4,000万の金融資産は 日米の株式で構成し、

それとは別に生活費の2年分見込にあたる300万の現金を確保、

確定拠出年金は別で運用、退職金は別で考える。

そこで初めて検討し始めても良いのかな、と考えてます。

方法

FIREまでの方法は給与所得からの投資、で

投資先は「日米高配当株」で考えています。

給与所得は収支表の通りで、

「不要な支出を最適化し、余分を投資に回す」

を進めていきます。

+αの部分は、余り目途は立っていませんが

・メルカリの不用品処分で30万程の売上

・セルフバックアフィリエイトで数万の収入

等は出来たので、何らかに取り組んで

ちょこちょこ投資へプラスして行ければと、思っています。

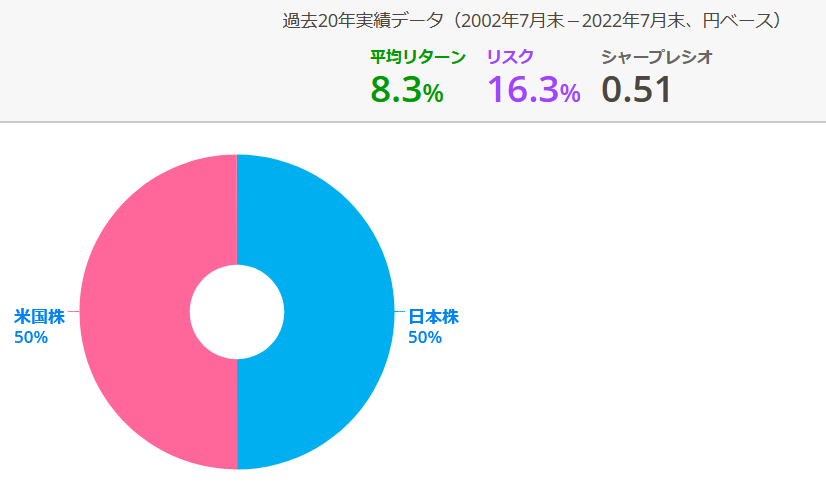

投資先は日米の高配当株。

インデックス投資の方が有利なのは聞いていますが、

自分の性格的に

・恐らく取り崩しが出来ない事

・利益確定後の投資先変更が出来ない事

が、予想できるので

キャッシュフローの最大化を目的に

高配当株の買い持ちという選択になりました。

ただ、ガチガチに決める必要もないので

ゆるくやっていければと思います。

具体的な銘柄は毎月のポートフォリオ記事で書いているので割愛。

ただ、配当率を3.8%を目指して調整したいと考えています。

(20.315%税引後 3%程度になる様に)

日米にしているのは円・ドルどちらも興味があるから。

比率はリターンの大きく実績の高い米国の方に

寄せた方が良いとは思っています。

ちなみに、myindexで50%:50%にした場合の結果は

こんな感じ。

(資産配分ツールのページをキャプチャ)

8.3%のリターンもあればいいですけどね。

そこは懐疑的。

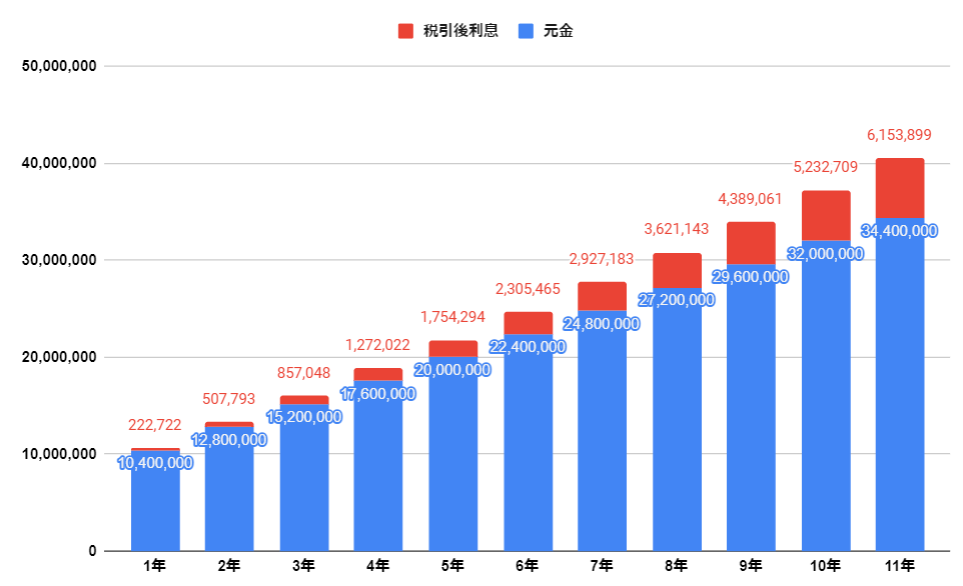

目標時期

「株価の上下は誰にも読むことは出来ない」として、

金融資産の上昇幅は配当目標額の3%で設定、

(つまり、キャピタルゲインはゼロで計算)

他の条件は スタート800万、月20万 積立にて

こちらのサイト(Ke!san)で積立計算をしてみました。

結果↓

結果は大体11年後に4,000万の金融資産を達成。

余裕を持つために1年プラスし、2034年までに到達している状態を

理想とします。

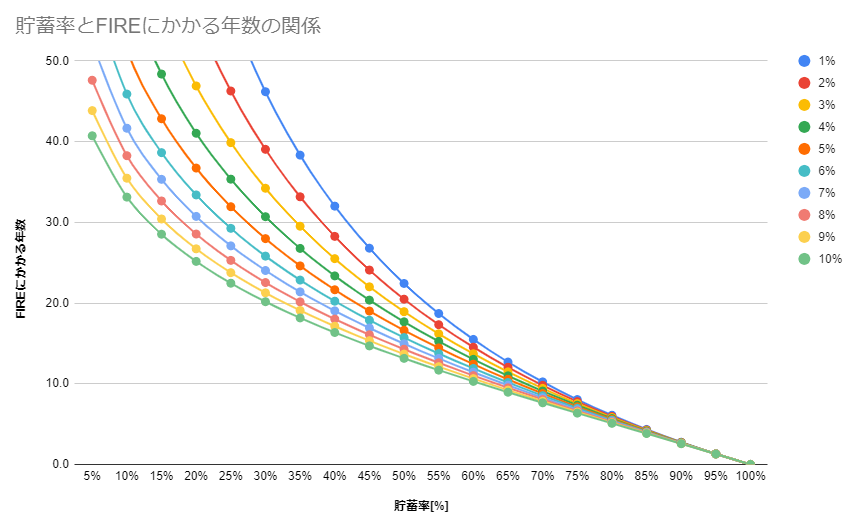

下のグラフはこちらの本の式で作成した

貯蓄率―金融資産利率―FIREにかかる年数の関係ですが、

貯蓄率60%―利率3%―と考えると13.7年で、

大体合っているのではないでしょうか。

まぁ、この数式はフルFIREを扱っているもの

だったので少し状況が違いますが…

まとめ

以上、本ブログのFIRE計画についておさらいです。

・1stステップの目標として金融資産4,000万+α

・方法は給与+α → 日米高配当株式投資

・1stの目標時期は12年後の2034年

正直な所、FIREという考え方に惹かれていますが、

「現実的かどうか」には疑問を感じています。

それでも、FIREを目指し始めてから取り組んできたことは

自分にとって良かったと感じた事が多く、

実現可能性を考える事は楽しみが一つ増えた気持ちです。

色々なご意見を持たれている方がいるとは思いますが、

似た目標を持つ方は一緒に頑張っていきましょう。

お読みいただきありがとうございます。

shoでした。

※本サイトはブログランキングに

参加しています。

宜しければ応援お願いします!

余談

そういえば、サイト名をゆるFIREとしていますが、

その理由は

「ブログはFIREに特化せずに自由に投稿して成功しても失敗してもいいや」

というFIRE・ブログへのゆるい姿勢からです。

ブログを立ち上げて半年後に出版されていた本で

「ゆるFIRE」という言葉が定義されていましたが、

そちらの定義と私のブログは無関係で、

私の方はもっと低い志です。

上の本はサイドFIRE済の主婦の方が出された本で、

ブログも運営されています。

興味のある方は見てみてはいかがでしょうか?

コメント