※本ブログはプロモーションが含まれています。

こんばんは。shoです。

当ブログに遊びに来ていただき

ありがとうございます。

今回は最近読んだ本についての記事です。

今回読んだ本は

「バフェットの財務諸表を読む力」というタイトルの本。

副題:大不況でも投資に勝ち抜く58のルール

(メアリーバフェット/デビッドクラーク共著)

総220ページ、読み終わるまで4時間ぐらい。

要約すると「会計知識ゼロの初心者にも分かりやすい企業分析本」でした。

2009年の本ですが、良書だと思います。

初心者サラリーマンのメモとしてどうぞ。

あらすじ・紹介

簡単な内容はAmazonの商品ページから抜粋↓

内容

バフェットが巨万の富を手にできたのは、

好不況の波を乗り越えて生き抜く長期的競争力のある企業を見つけて、

その株を長期保有したからだった。では、どうやって長期的競争力のある企業

(略してDCA企業)を見抜けばいいのか?

バフェットが手がかりにしたのは財務諸表だった。

本書ではバフェットがDCA企業を見つけるために

財務諸表をどう読んだかを伝授する。

各章のタイトルは以下の通り。

1 バフェット流 利殖術の要諦

2 バフェット流 損益計算書の読み方

3 バフェット流 貸借対照表の読み方

4 バフェット流 キャッシュフロー計算書の読み方

5 永続的競争優位性を持つ企業の評価法

米国投資会社 バークシャー・ハサウェイの

取締役であるウォーレンバフェットが

如何にして市場平均を上回るリターンを上げる

銘柄を分析しているのか。

その手法を義理の娘である

メアリー・バフェットがまとめた本。

長期的に優良なリターンを叩き出し続ける企業を、

”永続的競争優位性” の特徴を持つ企業 と定義し

その特徴を以下の財務三表から読み解く術を

解説している。

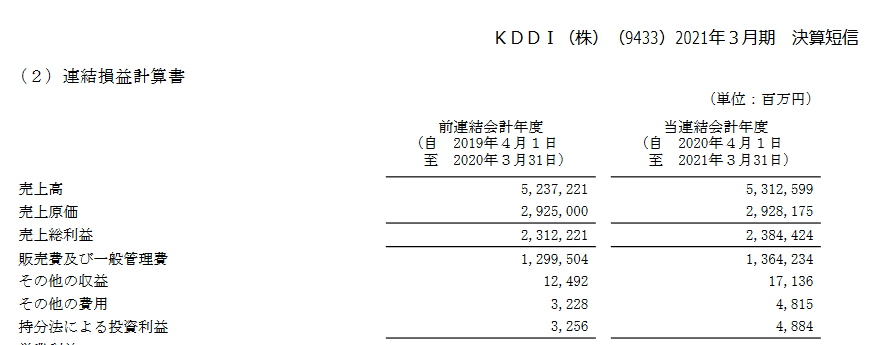

財務三表とはすなわち、

・損益計算書↓

・貸借対照表↓

・キャッシュフロー計算書↓

の3つ。

(KDDI社 2021年度3月期決算短信の抜粋)

一見して訳の分からない書類だが

簿記や会計の知識が全くない私でもわかる構成で、

【売上高】・【売上原価】といった項目を1つずつ

数ページで完結して解説しているので理解しやすい。

これらの財務諸表は言わば企業の【成績表】であり

ここから”永続的競争優位性” を見つけ出し

その株に資金を投じることが出来れば

右肩上がりで膨らむ利子付きの元本保証型債権 の様なものだ

とまで表現されている。

用語の解説に収まらず、それぞれの数値が業績の評価に

どう影響しているのかを実例を出しながら説明して

くれる部分も読みやすい。

個別株銘柄選定に焦点を当てた本。

感想

会計の基礎がわかる

普段会社員として業績のために働いていながら、

会計の数字に関しては割と流し見になりがちですが、

項目ごとに詳細に説明されてみると面白いものでした。

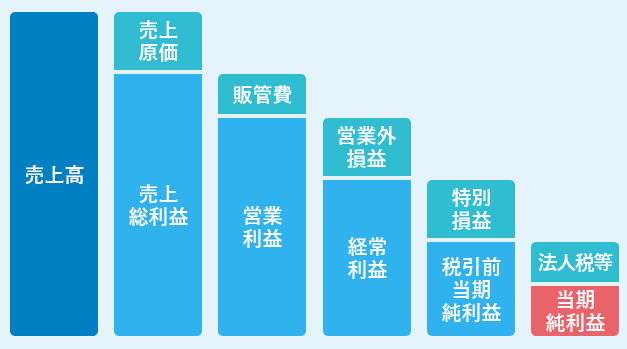

(duda 損益計算書とは?特にみるべきポイントは?の記事から転載 )

上記が損益計算書の概略図ですが、

企業の利益は画像の様に計算されており、

売上全体から様々な費用を引いた結果が利益、すなわち

となっている。

・売上高 から 原価を引いたのが売上総利益(粗利)

・粗利 から 販管費を引いたのが営業利益

・営業利益 から 営業外損益を引いたのが 経常利益

・経常利益から特別損失を引いたのが 税引前当期純利益

・税引き前利益 から 法人税等を引いて 当期純利益。

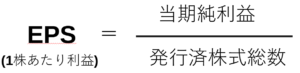

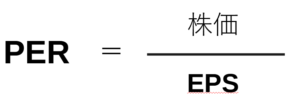

ここまで来て初めて1株当たり利益である

↓EPSが出せるわけですね…

ここまで見て初めてPERが

「割安性を表している」

「現在株価は期待を織り込んでいる」

という意味が分かりました(遅い)

会社が如何にして利益を出しているか、

その基本がわかります。

所感

少し注意したいのが2008年出版の本であり、

ウォーレンバフェット自体が監修しているわけではない、という点。

現代で同じ手法が使える保証もなければ、

経済や税金関係の模様も変わっている可能性があります。

成功した後の本なので悪く言えば”後出しじゃんけん”とも

表現できますし。

また、翻訳本なのでそのまま日本の決算書に使えない単語もあります。

例:内部留保 → 利益剰余金 等

コカ・コーラ や P&G、リグリー等が絶賛されており、

フォードやGM、航空会社がおとされている。

会計成績上は言われている通りなのだが、

(負債が資産を上回りがち)

扱っているビジネスが原価のかかるものか否か、

自社100%でブランドを作り上げられているかという点が

強みに出ている企業を高めに評価しがちと言える。

当然だが、全職種に応用できる指標ではない。

(銀行にはちょっと触れてましたが)

それでも、会計知識ゼロの人間がファンダメンタルズ分析に

足を踏み込む場合にとっつきやすい本だと思いました。

あと、”永続的競争優位性” という単語が

冗談ではなく200回くらい出てきます。

実践

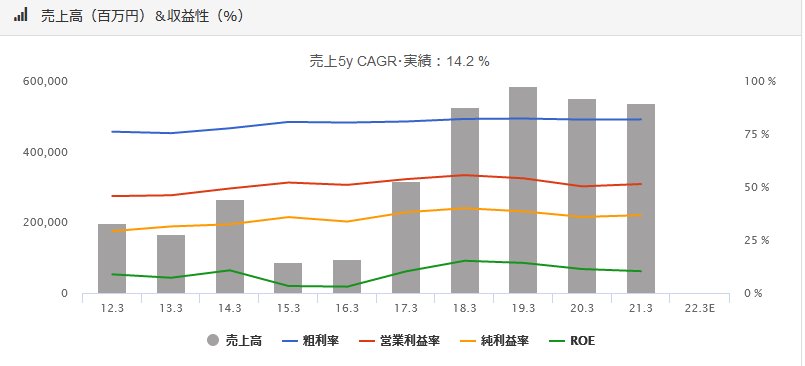

確認しやすい日本株で特徴を評価してみる。

財務優良と言われる、キーエンス社の業績で

永続的競争優位性の実例を2つ、見てみた。

情報参照元→バフェット・コード

高い粗利益率を示す

永続的競争優位性を持つ企業は

“一貫して高い粗利益率を示す”、とのこと。

長期にわたって製品を一定以下の原価で仕入れ、

一定以上の価格で販売している証拠であるためだ。

その閾値は本書では40%以上、とされていた。

キーエンスでは

売上高は増加傾向であり、粗利益は76-80%と驚異的な値で安定している。

売上における純利益の比率が高い

永続的競争優位性を持つ企業は

“一貫して純利益の比率が高い”、とのこと。

先述の損益計算書の図から、粗利益から様々な費用を引いた結果、

純利益となる。

純利益比率が高ければ → 一定の経費額で抑えられていると言える。

その閾値は本書では20%以上、とされていた。

同じグラフを元に見ると30~40%の値で安定している。

このように、損益計算書の2点からはキーエンス社は

本書でいう “永続的競争優位性” の特徴を持っていると言える。

まとめ

以下まとめです。

こういった財務諸表の勉強はしてみたいと思っていたので

凄く面白く感じました。

しかし、こういった本で企業評価の内容を見れば見るほど、

【数値が雄弁に語る】というのであれば

このコンピュータとAIが発達した社会では

伸びる株と伸びない株は事前に100%わかるのでは?

という気持ちにさせられます。

数字には表れていない何かだったり

情勢・政治・為替・感情が複雑に影響している

のですかね~。

その辺りがサイコロジー・オブ・マネーで触れられていた

所なのかもしれません。

いずれにせよ、巨大な資本・膨大な情報群に対して

一般人が最適解を導けるわけもなく、

少しでも良いと思うルールに従ってやっていくしかないですね。

お読みいただきありがとうございます。

shoでした。

※本サイトはブログランキングに

参加しています。

宜しければ応援お願いします!

コメント