※本ブログはプロモーションが含まれています。

こんばんは。shoです。

当ブログに遊びに来ていただき

ありがとうございます。

10月も終盤になりました。

私は現在

一般NISAを運用しているのですが、

今の証券口座は会社の持株会で開設した

SMBC日興証券で、メインで使っている

楽天口座と一本化できていません。

今回一本化のために変更するのですが、

NISA口座を変更するにあたり、

つみたてNISAと一般NISA、

高配当株中心に考えた時に

どの程度 利があるのか

考えてみました。

素人サラリーマンのメモとしてどうぞ。

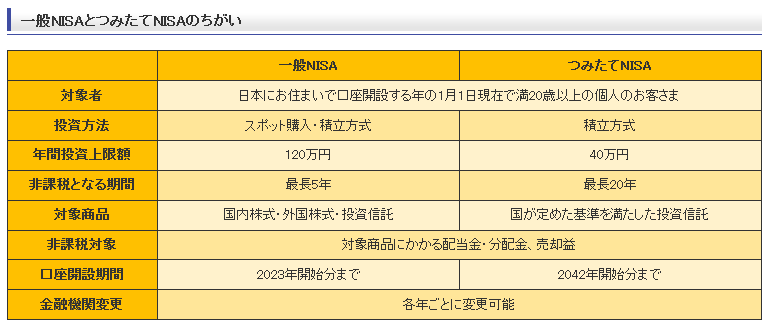

NISA と つみたてNISA

そもそもNISA と つみたてNISAとは?

(金融庁のページリンク)

NISAとは一定期間・一定額の非課税枠として

購入した商品の譲渡益・配当益が

非課税となる制度。

一般NISA:

120万 × 5年 =600万

つみたてNISA:

40万 × 20年 =800万

の非課税枠が使えると言われます。

つみたてNISAは最長20年経過後は

売却 or

非課税枠終了時点の価格で購入したとして

一般 or 特定口座へ移管、を選択

一般NISAは5年経過後

1.売却

2.持ち越し(ロールオーバー)

3.非課税枠終了時点の価格で購入したとして

一般 or 特定口座へ移管

の選択肢から選択可能。

他、以下の特徴がある。

・一般NISA と つみたてNISAはどちらかしか

選べない。

・毎年10~12月に翌年の切り替え申請が出来る。

・(デメリット)

購入時より価格が下がって非課税枠が終了した場合、

課税量が増える。

※120万の株を購入し5年後 100万で非課税終了、

その後120万に値戻りして売却した場合、

譲渡益20万として課税される。

2024年からは新NISAとして一般NISAの一部に

つみたてNISAが組み込まれる予定。(参考)

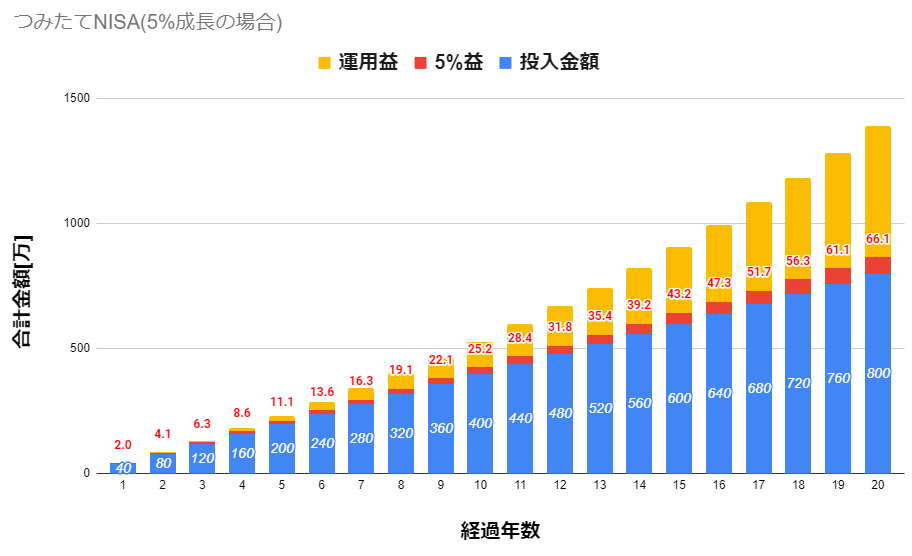

つみたてNISA vs 一般NISA

右肩上がりで成長する商品に投資出来たと

仮定して、つみたてNISAと一般NISAを比較。

つみたてNISA

・分配金なし

・毎年5%の成長

・毎年40万円を投資

20年のでの運用成績は以下の様になる。

・投入金額 :800万円

・20年後の総価格:1,388.8万円

・20年での総益 :588.8万円

・非課税益 :117.8万円

長期のつみたて運用の強みが出た結果で、

成長率が高くなればもちろん複利の効果も大きくなる。

掛金も高額でなく、リスクも少なく取り組みやすい。

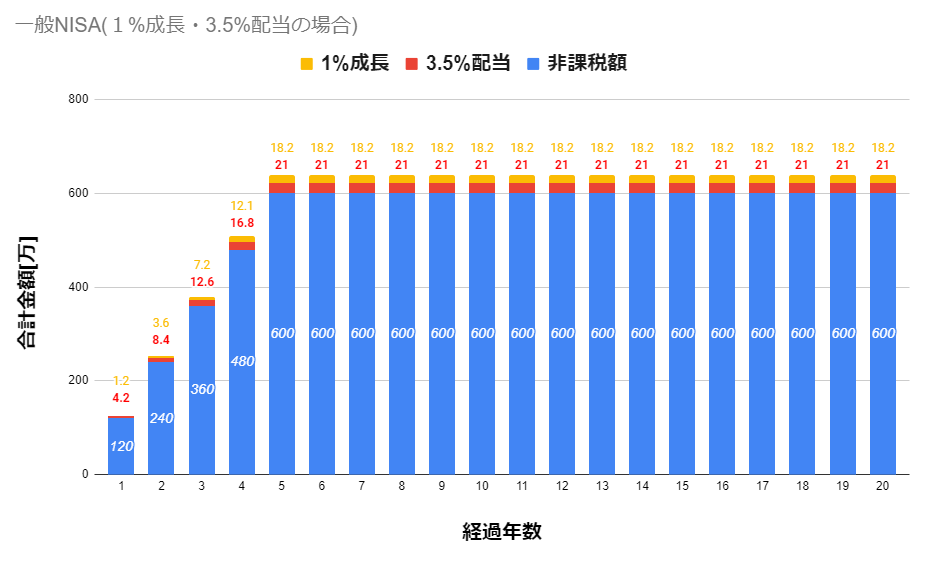

NISAの場合

・3.5%の高配当

・毎年1%の成長

・毎年120万円を投資し、同じ商品を買い続ける

・簡略化のため、ロールオーバーはしない

上記の前提条件で投資した場合、

20年のでの運用成績は以下の様になる。

・投入金額 :2,400万円

・20年での総益 :694万円

・非課税益 :約138.8万円

…少し計算がおかしい気もするが、

1%成長、3.5%の配当という条件で試算した所

非課税益が5%成長のつみたてNISAを上回った。

リスクが大きくなるが、非課税の資金枠を増やせる分

利益の最大化も目指せる…が、

一般的に 高配当 ≒ 低成長(マイナス成長) であり、

中長期目線で考えるとわざわざ高配当銘柄を

一般NISAで買う必要があるか?とは思う。

ただ、キャッシュフローの最大化を目指すなら、

アリではある…。

まとめ

一般的に言われている結論と同じです。

2024年の新NISAでは

つみたてとの複合になるのもあり、

私は今回一般を選択しようと考えていますが

購入するのは出来る限り成長を見込める

銘柄にした方が良いですね。

(いや当たり前なんですが…)

高配当だけに目が行って

下降トレンドでNISAを選択してしまうと

将来痛い眼を見そうです。

他のメリットとして

楽天証券の一般NISAで

海外ETFの買付手数料がキャッシュバック、

というものがあるのでそちらはアリかな?

と思います。

(120万なら 0.495%で約6,000円!)

お読みいただきありがとうございます。

shoでした。

※本サイトはブログランキングに

参加しています。

宜しければ応援お願いします!

コメント