※本ブログはプロモーションが含まれています。

こんばんは。shoです。

当ブログに遊びに来ていただき

ありがとうございます。

初心者一般サラリーマン

である私の戒めとして

月毎の家計簿を見直してみます。

改めて月の支出を俯瞰することで

何か見えてくるはず…という事で

飽きるまでは毎月振り返りの予定。

↓先月はこちら

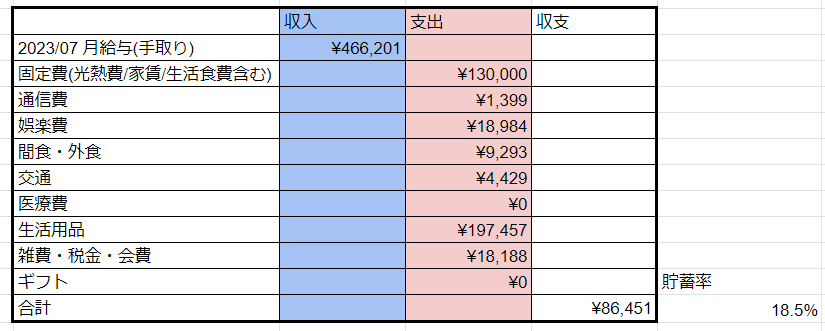

2023/07 収支

■妻との共働き二人暮らし世帯

■生活用口座に夫婦それぞれが固定費分を入金、

他はお互い自由。表は私のみの収支。

特別損失・特別収入は含まない。

■投資には収支後の額や貯金分・配当分を充てている。

■賞与(ボーナス)は家計の計算に入れない。

2023/07 月度の手取り給与に対する貯蓄率は+18.5%。

昨年同月比-32.8%。

先月の家電に引き続き、家具の計上で貯蓄はほぼできず。

来月にふるさと納税と残りの家電が清算されれば、

一旦 住宅購入によるゴタゴタは落ち着きます。

新居でのまともな集計はそこからかな。

【2023年07月の家計トピック】

・住宅引っ越しにより固定費の見直しを行いました。

夫側の支出は月々10万でやってましたが、13万にUP。

QOLのベースを上げるのは緊張感がありますね。

・生活用品はダイニングテーブルとイス。

今までローテーブルによる床生活だったので新鮮です。

私には善し悪しがわからないので妻にお任せしてます。

・会費としてブログのサーバー代とAmazon prime。

すぐ1年経ちますね…

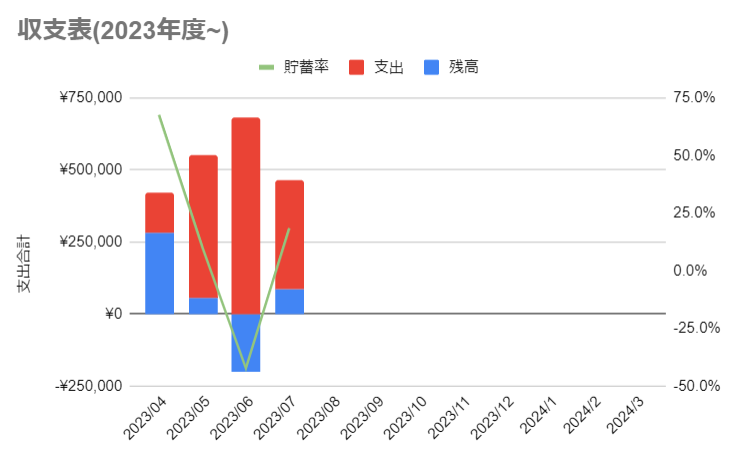

■以下は年度収支と貯蓄率のまとめ。

V字回復? いやいやまだまだ…

総括と雑記

固定型ローンに影響する長期金利が上がりました。

短期金利が上がると変動型に影響するらしいです。

ローンの支払いが始まったばかりなので少し気になる話題。

(私は変動型を選択しました)

しかし、投資していると 返済 or 投資 優先の境目って

どこで考えるか難しくないですか?

金利が 0.X %で借りているとして、

この金利がどこまで上がったら返済を優先すべきか。

2%とかになると正直もう返済優先にする気もしますが、

配当金ベースで考えて資産3%の年率リターンがあったら

機会損失とも言えますし。

確実に存在する 返済金利 と

蜃気楼の様に頼りない 年率リターン。

比較するのもバカらしい気がしますが、比較してしまうのも

【リターンを既得権と勘違いする】初心者投資家の性質かしら。

では、また来月。

お読みいただきありがとうございます。

shoでした。

※本サイトはブログランキングに

参加しています。

宜しければ応援お願いします!

コメント